Sotsiaal- ja tervisekindlustusreform mõjutab tänavu Soome palgasaajate ja pensionäride tulumaksustamist. Erakordselt suur pensionide indeksitõus võib samuti mõjutada pensionäri tulumaksumäära. Palgasaaja sotsiaalkindlustusmaksed tõusevad ja söövad veidi palga ostujõudu. Tulevane inflatsioon ja palgatõusud määravad, kas palgasaajate ostujõu suur langus 2023. aastal jätkub.

Aastavahetusel läheb sotsiaal- ja tervishoiu ning päästetööde korraldamine omavalitsustelt üle hoolekandepiirkondadele. Tegemist on ühe olulisema haldusreformiga ja ulatusliku maksumuudatusega Soome ajaloos. Aga seda ainult maksutulude saajatele. Maksumaksjad seevastu ei tohiks oma maksustamises olulist muutust märgata, vahendab TalousTaito.

Ülesannete üleviimisega hoolekandepiirkondadele langevad omavalitsuste kulud senisest enam kui poole väiksemaks. Seetõttu langetatakse kõigi Mandri-Soome omavalitsuste tulumaksumäära 12,64 protsendipunkti võrra. Hoolekandepiirkonnad saavad kogu oma maksudest laekuva raha riigi kaudu, st neil ei ole oma kohalikku maksu. Seega karmistatakse omavalitsuste maksustamise vähendamisel riiklikku maksustamist.

Kohalik maks on olnud olulisim töötulult võetav maks, samas kui riigi tulumaksu laekumine on jäänud sellest tublisti alla kolmandiku. Nüüd on aga olukord muutumas, kui kohalikku maksustamist vähendatakse ligi 14 miljardi võrra ja riigi tulumaksu suurendatakse ligikaudu sama palju.

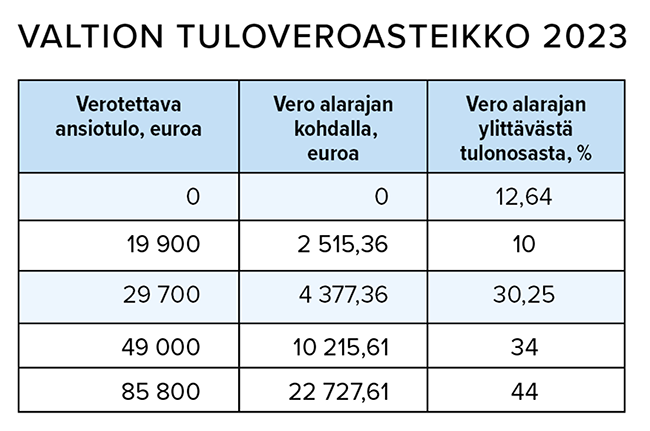

Kohalike maksumäärade vähendamisele vastav riikliku maksustamise suurendamine viiakse ellu riigi tulumaksu skaala muutmisega. 2023. aastal on riigi tulumaksu skaala madalaim protsent 12,64 ja see rakendub kohe üle nulli eurosele maksustatavale tulule. 2022. aastal on maksuskaala alampiir 19 200 eurot.

Siin on Soome riigi tulumaksu skaala 2023, kus on näha vastavalt tulu suurusele maksu suurus ja maksuprotsent:

Seoses sotsiaal- ja tervisteenuste maksureformiga ühendatakse kohaliku ja riikliku maksustamise maksubaas. Kui varem arvestati kohalike ja riiklike maksude puhul maksustatavat tulu erinevalt, siis alanud aastast arvestatakse neid võrdselt. See tähendab, et samale maksustatavale tulule rakendub kohalik maksumäär ja riigi tulumaksu skaala.

Praktikas eeldab see, et eelnevad mahaarvamised riiklikelt ja kohalikelt maksudelt tuleks ühendada. Tulust maha arvatavad kohaliku maksu soodustus ja kohaliku maksu baasosa soodustus on edaspidi üldine töötulu maksusoodustus ja baasosa soodustus.

Kohalike ja riiklike maksude puhul on olnud oma soodustused ka pensionitulu puhul, mis on olnud suunatud erinevatele tulutasemetele. Edaspidi toimub vaid üks pensioni tulumaksu soodustus.

Töötulu maksusoodustus on maksust arvestatav soodustus ja seega ei mõjuta see maksustatava tulu arvutamist. Küll aga muudetakse seda seoses reformiga, kuna maksutõusu püütakse ära hoida.

Maksureformi läbiviimisel maksubaaside kombineerimise teel ei saa tulusaajate maksumuudatusi täielikult vältida, kui maksuparameetreid ei taheta muuta eriti keerulisteks. Valitsus eeldas aga, et maksustamist ei tohi karmistada. Et vältida maksude karmistumist üldisel tasandil, kergendatakse veidi tulumaksuga maksustamist (umbes 310 miljoni euro võrra aastas).

Mõnel sissetuleku tasemel võib sotsiaalkindlustusreformi tõttu seega maksumäär langeda. Teisalt võib mõningaid sissetulekutasemeid mõjutada ka maksumäära mõõdukas tõus, kuna väikest tõusu on peetud vastuvõetavaks.

Näiteks 2022. aastal pidi palgasaaja riigi tulumaksu tasuma vaid ligikaudu 40 500 euro suuruse aastasissetuleku juures. Järgmisel aastal hakkab palgasaaja riigi tulumaksu maksma umbes 23 600 euro suuruselt sissetulekult, samas kui alates sellest tasemest ei kasva kohaliku maksu osa tuludest enam nii järsult kui varem.

Kuigi maksustatav tulu on edaspidi kohalike ja riigimaksude maksustamisel sama, toimub tulumaksu soodustus eelkõige riigi tulumaksust, mistõttu hakkab palgasaaja edaspidi riigi tulumaksu tasuma alles suuremate sissetulekute pealt kui omavalitsustele (palgatulult makstakse kohalikku maksu umbes 17 000–18 000 euro suuruselt aastatulult).

Pensionäril seevastu maksusoodustust ei ole, kuid kohaliku ja riigi tulumaksuga maksustamisel on olnud oma pensionitulu soodustused. Kui maksustatav tulu on edaspidi üks ja sama, maksab pensionisaaja alates järgmisest aastast riigile maksu samalt tulutasemelt kui omavalitsusele ehk kogupensioniga ligikaudu 12 900 eurot aastas.

Pensionäride maksustamine ja maksu progresseerumine selle tõttu ei karmistu, sest kohalike maksude protsente kärbitakse vastavalt riikliku maksuskaala madalaima protsendi tõusule. Kui muud töötulu ei ole, siis umbes 1000 euro suuruselt kuupensionilt tulumaksu ei maksta.

Nii et kui sotsiaalkindlustusreform ei karmista ega kergenda maksustamist ühelgi sissetuleku tasemel, ei muutu ka progresseerumine.

Kui sotsiaalkindlustusreform pigem kergendab maksumäära kui karmistab, siis ravikindlustusmaksete tõus võtab 2023. aastal kõigil palgatasemetel rohkem raha palgatulust. Kui tööpensioni- ja töötuskindlustusmaksed jäävad alles muutumatuna, tõstavad sotsiaalkindlustusmaksete muutused maksumäära tervikuna ligikaudu 0,2 protsendipunkti.

Valitsusprogrammi kohaselt tehakse tulumaksustamisel prognoositavale 3,5-protsendilisele töötasu taseme tõusule vastavad „indeksirevisjonid”, et sellises suurusjärgus üldine tulutaseme tõus ei tõstaks progresseeruvat tulumaksumäära. Kas sellest piisab palgatõusudeks ja tegelikuks sissetulekute tõusuks, näitab aeg. Tulude suurem kasv tõstaks maksumäärasid ja seega ei suurenda see täiel määral ostujõudu.

Kokkuvõttes jäävad palgasaaja maksumäärad enam-vähem muutumatuks (eeldusel, et töötasu kasvab 3,5%), kuid üsna mitmetes tuluskaalades karmistuvad need 2022. aastaga võrreldes veidi. Seevastu teatud sissetulekutasemete korral maksumäär väheneb sotsiaalkindlustusreformiga seotud maksustruktuuri muudatuse tõttu.

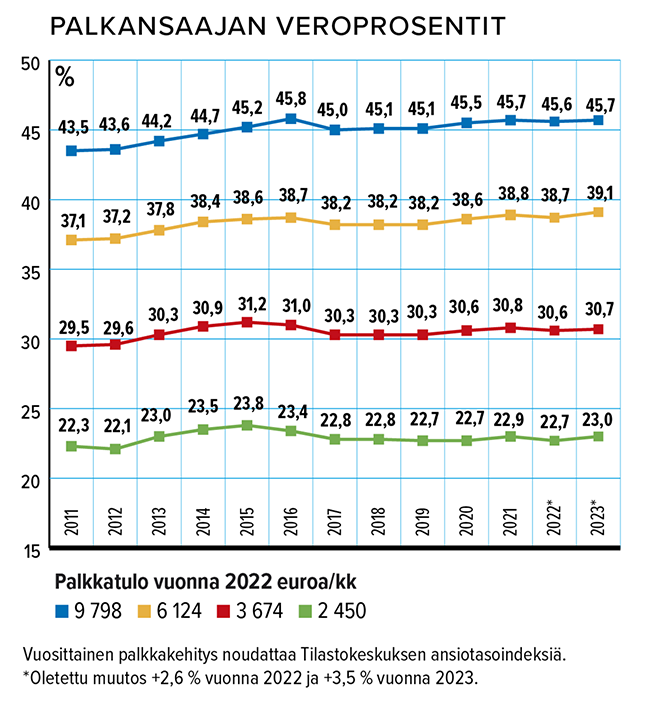

Palgasaajate maksumäärad muutuvad olenevalt sissetulekutasemest 0,0–0,4 protsendipunkti võrra tõusvas või alanevas suunas (vt allolev joonis). Üle 60-aastastel aga vähendab töötasu maksustamist töötulu maksusoodustuse vanusepõhine tõus (mis vähendab makse 60-61-aastastel maksimaalselt 200 eurot aastas, 400 eurot aastas vanuses 62-64 ja 600 eurot aastas 65-aastastel ja vanematel).

Siin on Soome palgasaajate maksuprotsendid igakuiste sissetulekute puhul 2450 eurot, 3674 eurot, 6124 eurot ja 9798 eurot:

Pensionimaksude muutust mõjutavad lisaks sotsiaalkindlustusreformile erakordselt suured inflatsioonist tingitud indeksitõusud. Tööpensioni indeks tõstab 2023. aastaks tööpensioni 6,8 protsenti. Rahvapensionides viidi juba 1. augustil 2022 läbi varajane (3,5%) indeksi revisjon, mille tulemusena on tõus 2023. aasta vahetusel tööpensionidest madalam 4,2 protsenti.

Kuna maksustamisel on pensionitulu maksusoodustused seotud rahvapensioni täissummaga, vähendas augustikuu tõus 2022. aasta keskel pensionitulu maksusoodustust saavate tööpensioni saajate maksustamist (kui ülejäänud perioodi maksuandmeid ei uuendatud, suurendab soodustus maksutagastust või vähendab juurdemakset).

Tegemist oli justkui ajutise maksualandusega ja nüüd, aastavahetusel toimunud indeksimuudatuste tõttu, taastub maksustamine tasemele, mis oleks olnud ilma rahvapensioni ennetähtaegse indeksitõusuta. See kajastub tabelis 2023. aasta maksuprotsendi tõusuna umbes 1300–1500 euro suuruse kuupensioni juures.

Tabel on siin, kus on toodud pensioni suurus ja vastav maksuprotsent ning selle muutus:

Alanud 2023. aastal karmistab maksumäärasid osaliselt ka tööpensionide indeksitõus, mis on suurem kui töötasu maksustamine, seda eriti kõrgeima sissetulekuga pensionäride puhul. Samuti ei muudetud pensionitulu täiendava maksu alampiiri 47 000 eurot, mistõttu tööpensioni indeksitõus sunnib paljusid pensionäre lisamaksu tasuma. Pensionitulult täiendava maksu maksjate maksumäär võib tõusta ühe protsendipunkti võrra.

Seoses indeksimuutuse ja sotsiaalkindlustusreformiga tõusevad ja langevad pensionäride maksuprotsendid olenevalt sissetuleku tasemest aastal 2023. Umbes 2500 euro suuruse igakuise pensioni puhul väheneb maksustamine rohkem kui protsendipunkti võrra, seda tänu sotsiaalkindlustusreformiga seotud maksumuudatustele. Teisalt kaovad sama reformiga seoses ära puude soodustused, mis võivad kaasa aidata maksustamise tõusule, kui sellega seoses on varem maksusoodustust saadud.

Küll aga tõuseb kõrgest inflatsioonist tingitud indeksitõusu tõttu pensionäride netosissetulek kiiresti.